从2021年开始,叠加双碳政策和俄乌事件,风光装机量持续增长(有部分政策抢装的原因),2022年上半年我国光伏新增装机量同比增长119%,各地“10-20%,2h-4h”的储能配套需求逐渐刚性储能需求端GWh的订单已成为日常。从投资角度,我们观察到的是需求快速增长带来的严重供需矛盾。

01需求:

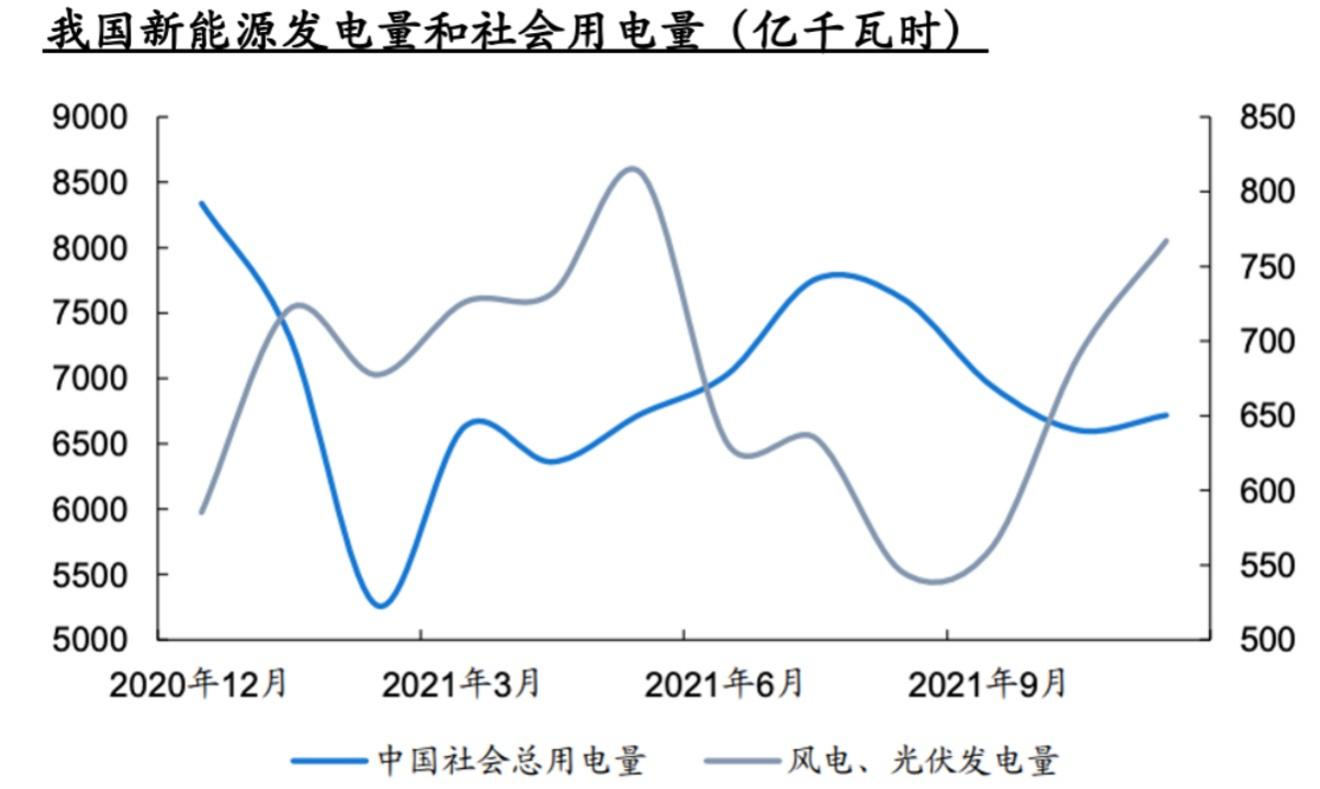

储能主要是用来解决新能源发电(如风电、光伏)不稳的问题。这里说的不稳,主要是发电量受季节、天气影响不稳定,由此就会和社会用电量形成错配,此时就需要储能来保障电力供应稳定。

全社会用电量7-9月和12月是高峰,2-4及11月是低谷。而风电和光伏发电量3-5月及11月是高峰,两者峰谷错位。

未来光伏风电发电量占比提高的背景下,由于存在供需错位,在新能源发电的低谷月份,需要大量火电机组保证电量供应。

而在新能源发电高峰,由于火电机组开机数量大幅下降,但是新能源调节能力弱,火电机组难以满足调频、调峰需求,所以需要更多储能设施来维持电网稳定。

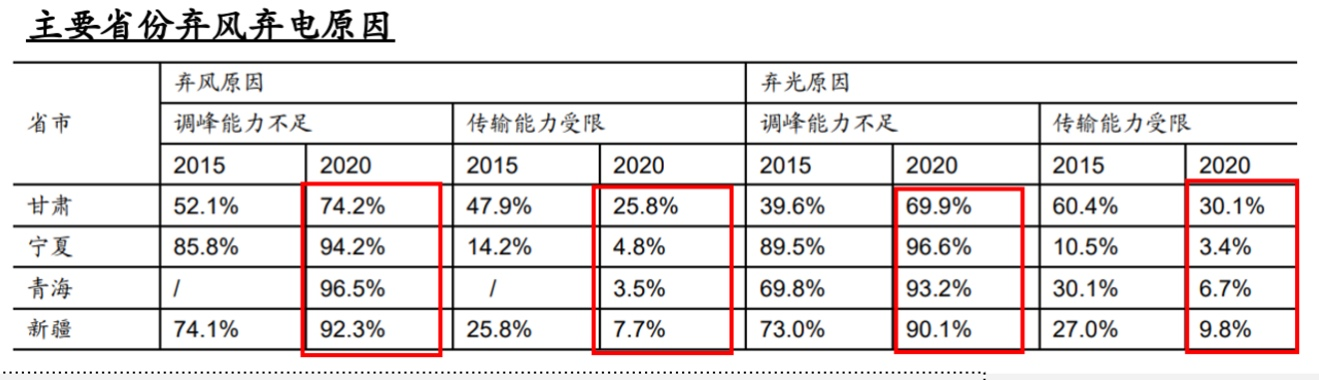

另一方面储能可以解决西部地区弃风弃电问题。我国风光电资源最丰富的地区是西部,但是用电大户都在东部,这就有一个资源与需求逆向分布的现象,所以过去为了保证“西电东送”的顺利成功,国家大力建设了高压输电网络,如今“送”已经不是困扰新能源消纳的主要原因,调峰能力不足才是关键因素,而且随着新能源装机量的持续增长这个问题逐步加剧。

风电光伏越是发展,对储能的需求越高:

基于《2030年前碳达峰行动方案》,到2025年我国需要将非化石能源的比重提高到20%,到2030年提高到25%。

我们以2025年能源消费总量55.5亿吨标准煤计算,20%的非化石能源对应11亿吨标准煤发电量(约等于393万GWh发电量)。这其中水电核电约占一半,剩下一半是风电光伏,也就是风电光伏发电量需要达到195万GWh才能满足需求。

根据国家能源局的数据,2021年风电发电量6526亿千瓦时,光伏发电3259亿千瓦时,合计98万GWh。因此,也就意味着现有的风电光伏装机量需要翻倍才能满足25年碳达峰的要求。

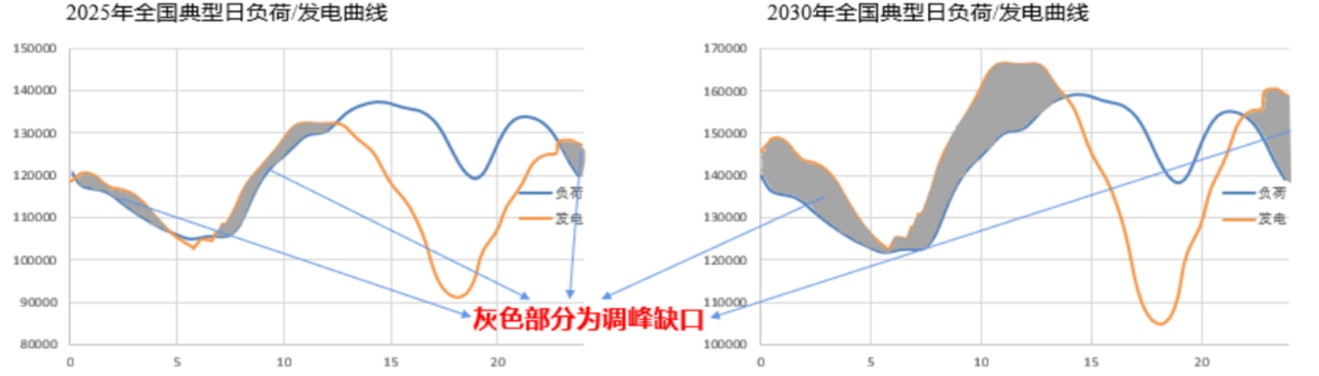

可以预见的是,随着可再生能源发电增加,火电减少,此消彼长下,我国的发电曲线将变得更加陡峭。

■ 调峰需求计算:

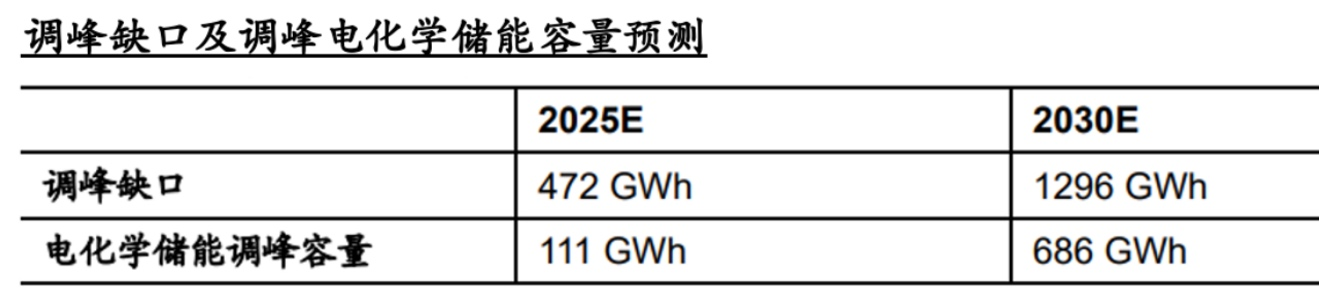

由上图可知,2025-2030年灰色部分(供需错配的部分)面积将大幅上升(灰色面积即储能调峰的需求量)。通过测算,到2025年预计调峰需求下的储能需求量大约为472GWh。从投资角度,我们需要拆分不同储能方式下的需求量,因此在剔除传统抽水蓄能装机量的情况下,将是更具投资机会的电化学储能需求量。

以2025年为例:

• 灰色面积(调峰缺口)=472GWh

• 抽水蓄能装机量62GW

• 电化学储能充放电深度90%

• 平均储能时长6小时

电化学储能调峰容量=(调峰缺口-抽水蓄能容量)/充放电深度=(472-62*6)/0.9=111GWh

■ 调频需求计算:

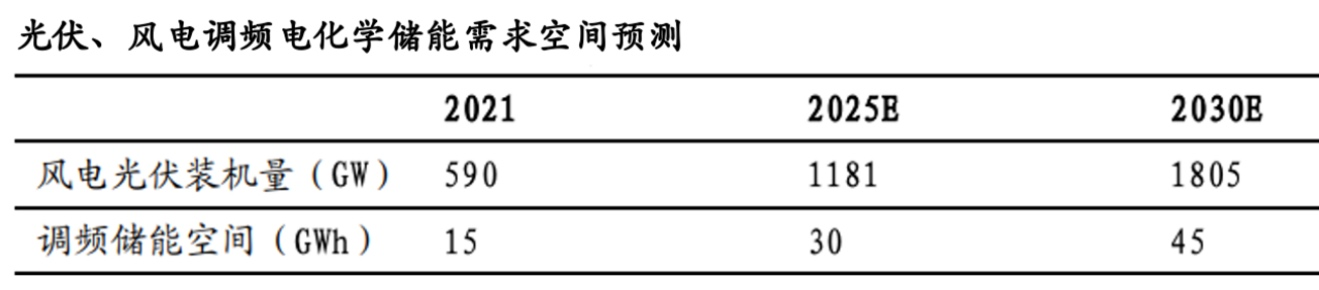

目前火电机组调频容量配比为额定功率的2.5%,新能源发电配比为5%。由此计算得到2025年和2030年的调频储能空间约30GWh和45GWh。

■ 需求总结:

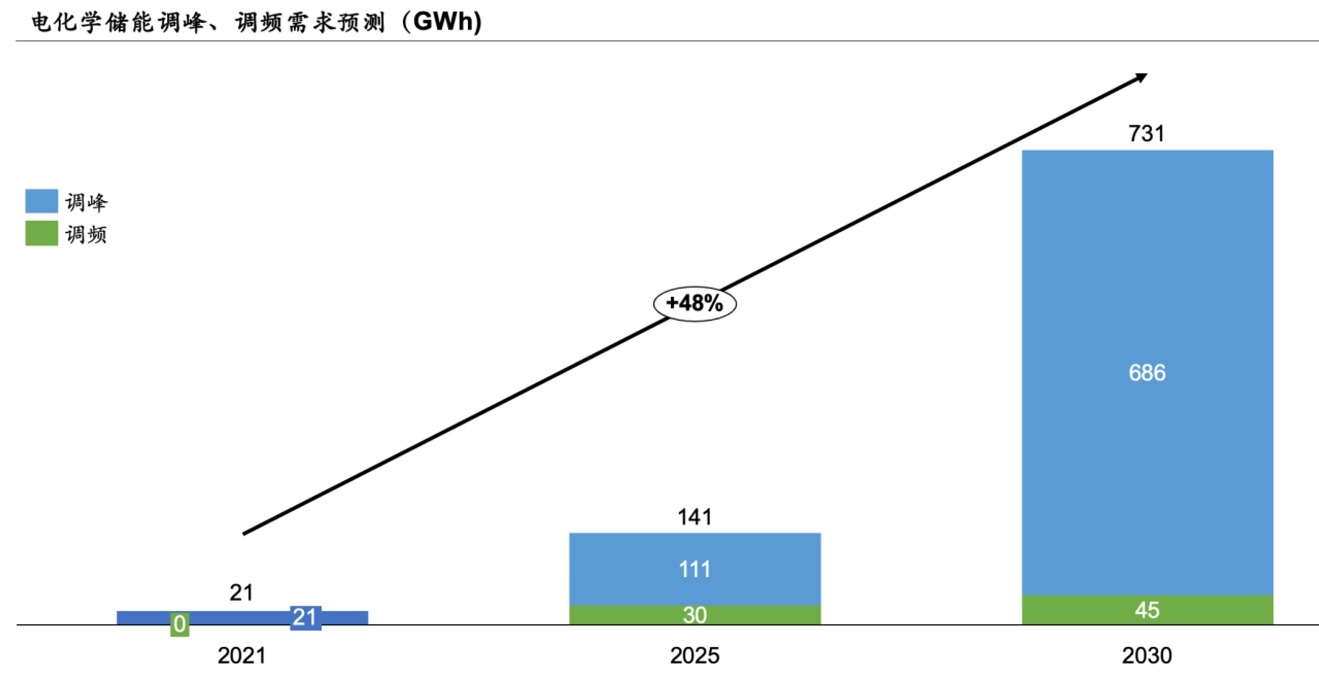

到2025年和2030年,我国电化学储能的调峰、调频缺口将分别达到141GWh和731GWh,相比于2021年数据,CAGR可达48%。

02供给:

(来源:2022储能产业应用研究报告)

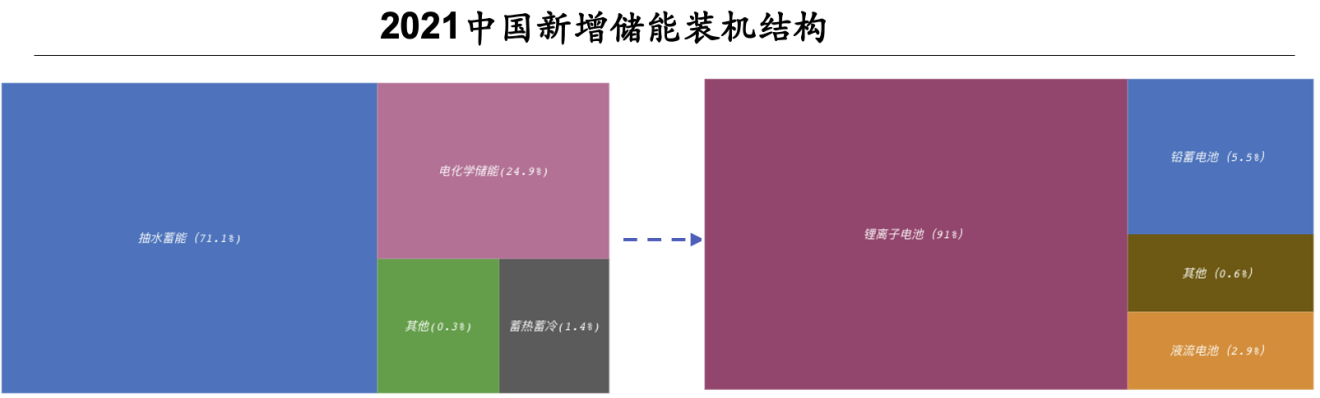

目前,短时储能的锂离子电池和长时储能的抽水蓄能方案在市场中的主导地位非常明显。根据《2022储能产业应用研究报告》的数据,在2021年中国新增储能装机结构中,抽水蓄能占据71%的份额,而在新装机的电化学储能中,锂离子电池占据了91%的份额。

锂离子电池中,磷酸铁锂电池是最主流的储能技术路线。

磷酸铁锂电池不光在储能中是主流路线,在新能源车中也是。在近几年新能源车和储能的强势合攻下,上游碳酸锂价格已经从2020年的4.3万元/吨上涨到了如今的46万元/吨,并维持在高位。

上游涨价让磷酸铁锂电池的电芯价格已经超过0.9元/Wh,同比涨幅超过50%,大幅抬升了下游储能系统成本,而储能运营端受制于资金成本的刚性约束,价格承受能力有限。

供需矛盾,由此凸显。

03破局:

锂电在近期内看不到价格拐点,即使未来碳酸锂价格回落,也很难回到前期低点。同时,锂电有一个被很多人忽略的缺点也限制了它进一步的大规模推广——无法长时储能。

一套理想的低碳电力系统需要不同的时长方案相互组合。

在双碳背景下,伴随风电、光伏等可再生能源装机量剧增,全球电力系统的不稳定性加剧,这就需要长时储能系统来发挥作用,而目前的主流长时储能方案——抽水蓄能,由于极大的受限于地理位置因素,可发展的空间已经不大。所以,找到一个成本可控,适合大规模长时储能的方案势在必行。

液流电池也许是一个破局的方案。

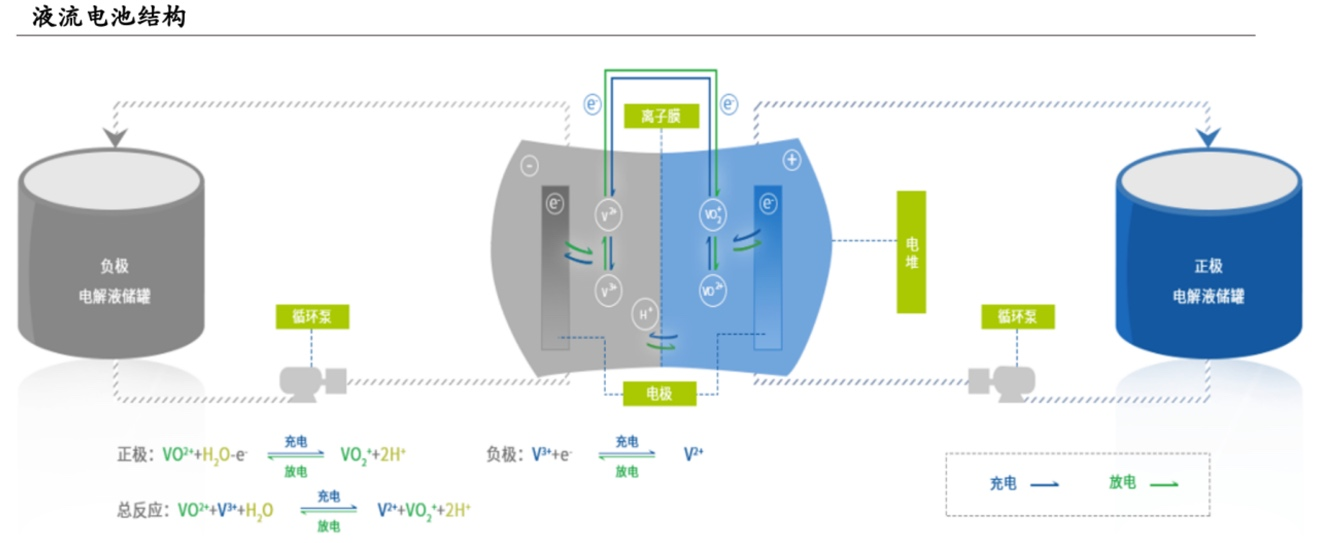

液流电池介绍

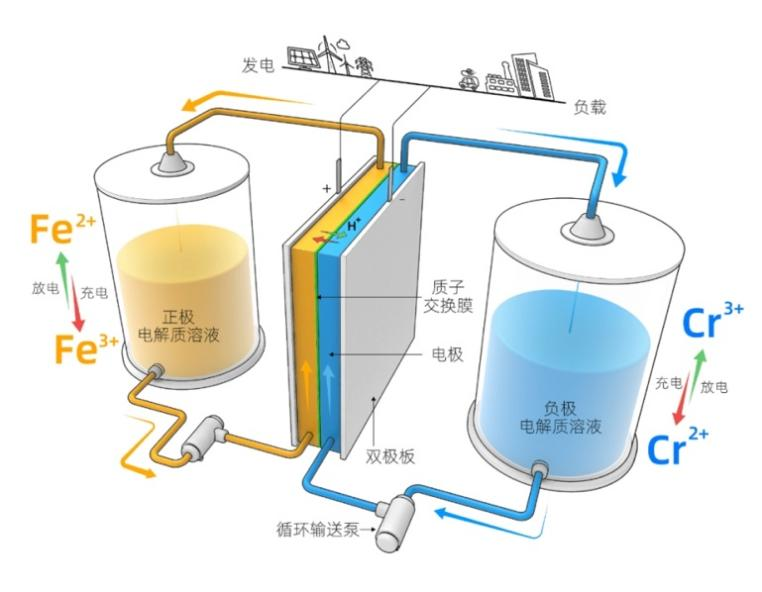

液流电池是由Thaller于1974年提出的一种电化学储能技术。由电堆单元、电解液、电解液存储供给单元及控制单元组成。

原理是通过正负极电解液中的活性物质发生氧化还原反应(电解液之间循环)来储存和释放电能。

(下图以全钒液流电池结构举例)

优点:

1. 电解质存在于水溶液中,不会发生爆炸现象

2. 电堆和电解液分开放置,根本上克服了传统电池自放电现象。且增加容量和功率很简单(增加罐子和电堆就行)

3. 循环寿命非常长,维护成本低,非常适合大规模储能

缺点:

1. 能量密度相比锂电池更低

2. 需要用泵来维持液体流动所以能量转化效率不高(80%)。

种类:

根据电极活性物质的不同,可分为全钒液流电池、铁铬液流电池、锌溴液流电池、铅酸液流电池等。其中全钒液流电池商业化进展最快,铁铬、锌溴还在商业化初期。

政策利好

2022年6月:国家能源局发布《防止电力生产事故的二十五项重点要求(2022年版)征求意见稿》

——文件对新兴的电化学储能技术的安全性提出了具体要求,明确将三元锂离子电池、钠硫电池从中大型电化学储能可选方案中剔除。

2022年3月:发改委、能源局印发《"十四五”新型储能新型储能施发展方案》

——推动多元化技术开发。开展钠离子电\新型锂离子电池、铅炭电池、液流电池、压缩空气、氢(复)储能、热(冷)储能等关键核心技术、装备和集成优化设计研究。

2021年7月:发改委、能源局发布《关于加快推动新型储能发展的指导意见》

——到2025年,实现新型储能从商业化初期向规模化发展转变,装机规模达3000万千瓦以上

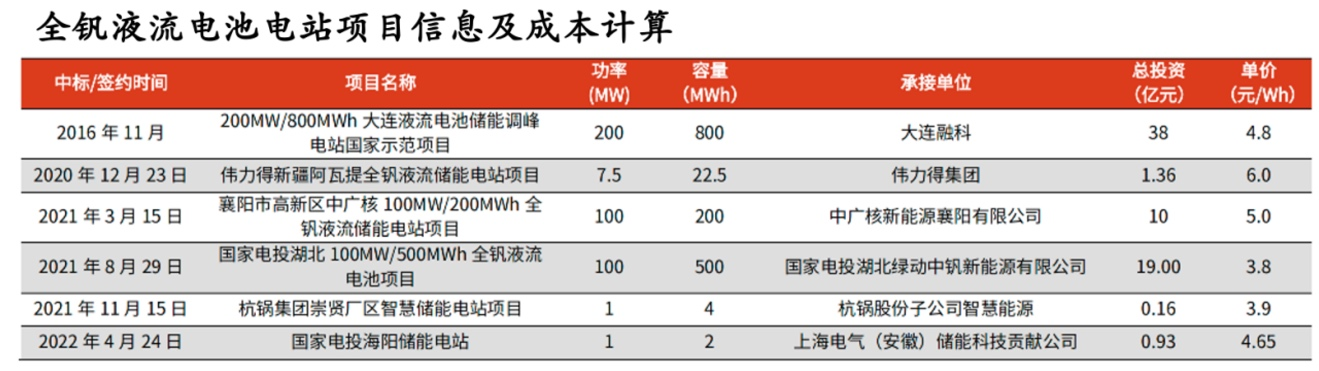

可以看到,2020年之后10MW以上的液流电池储能项目出现井喷式增长。尤其是国家能源局批准建设的首个国家级大型化学储能示范项目——大连液流电池储能调峰电站(全钒) 的建设规模达到了200MW,总投资38亿元。第一期工程已建设完成,于今年5月正式接入辽宁电网,正式进入商业化运行阶段。

目前商业化进展最快的是全钒液流电池,其次是铁铬液流电池和锌溴液流电池,本文将以全钒和铁铬电池作为例子来让大家对液流电池有个更具象的认识。

全钒电池

我国的液流电池储能项目中,全钒电池占了大多数。全钒相比其他液流电池的优势是正负极均为钒离子,充放电是均相反应,不涉及复杂的固态相变,所以不容易发生容量衰减。循环寿命可达2万次以上,维护得当的情况下,运行寿命可达20年以上(电解质的使用寿命理论上是无限的)。

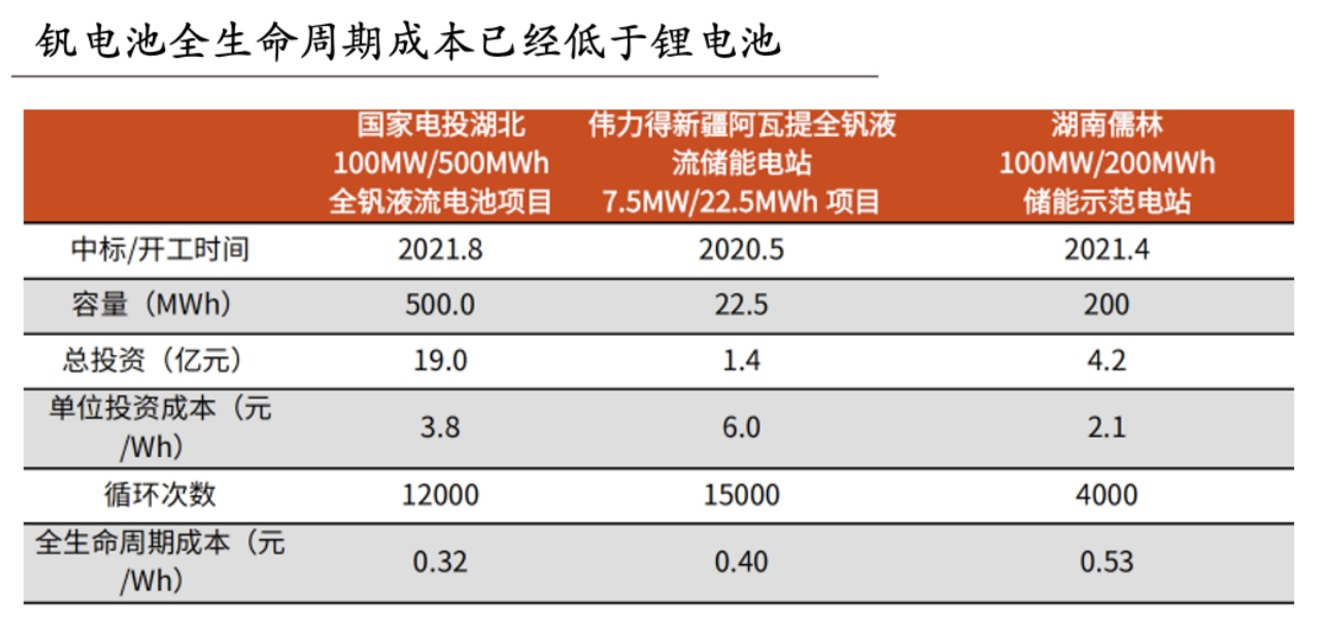

钒电池目前最为人诟病的就是其高昂的初装成本(比锂电池高一倍),根据已有的全钒电池电站项目信息可以算出,项目总投资成本集中在3.8-6元/Wh。与之相比的锂电池单位投资成本约2元/Wh。

但是从全生命周期角度看,全钒的成本约0.32-0.4元/Wh,成本依然低于锂电池(锂电池成本0.5-0.7元/Wh)。

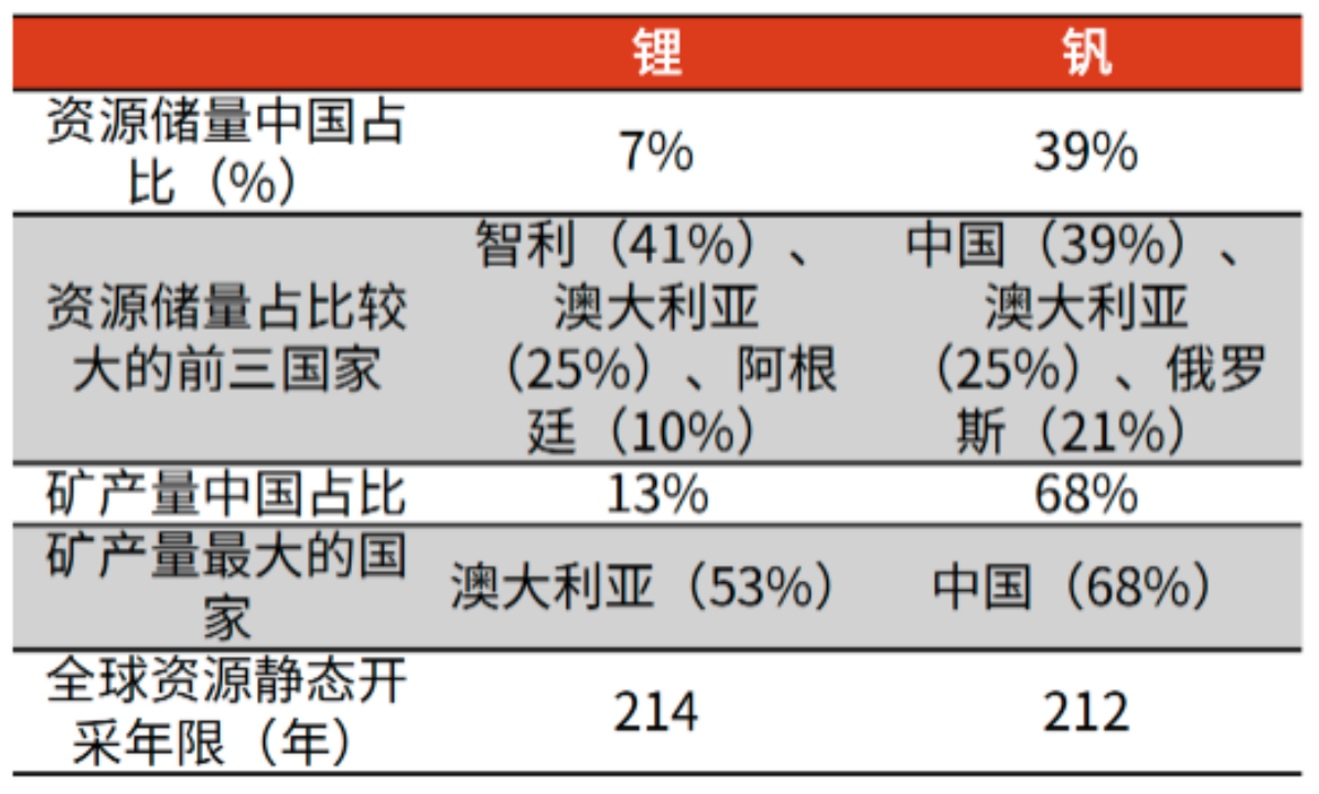

另外,从资源可控角度看,中国钒储量全球第一,且中国是钒产量最大的国家(68%),资源自主可控。

全钒的初装成本能下降吗?

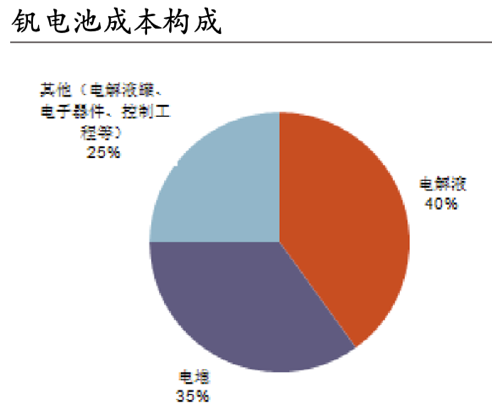

上文说到全钒的痛点在于初装成本,目前钒电池成本中,电堆占35%,电解液占40%,其他器件如膜、控制器等占25%。电解液是成本大头,而电解液成本又主要由钒构成,所以钒的价格是影响电池成本的最大因素。未来钒电池价格能否下降,取决于钒价能否下降。

从五氧化二钒的历史价格走势来看,价格长期维持在10.8万元/吨附近(仅在2017-2018年出现了大幅上涨的情形,主要是环保严查、进口钒渣被禁止以及钢筋指标变化钒需求增加多重利好因素叠加导致)。

目前按11万元/吨的价格计算,全钒电池的初装成本约3500-4500元/kwh,大幅高于锂电池。未来钒原料成本下降空间不大,只能寄希望于产业链成熟让整体成本下降,但即使电堆和其他部件成本下降50%,整体成本依然高于锂电池。

铁铬液流电池

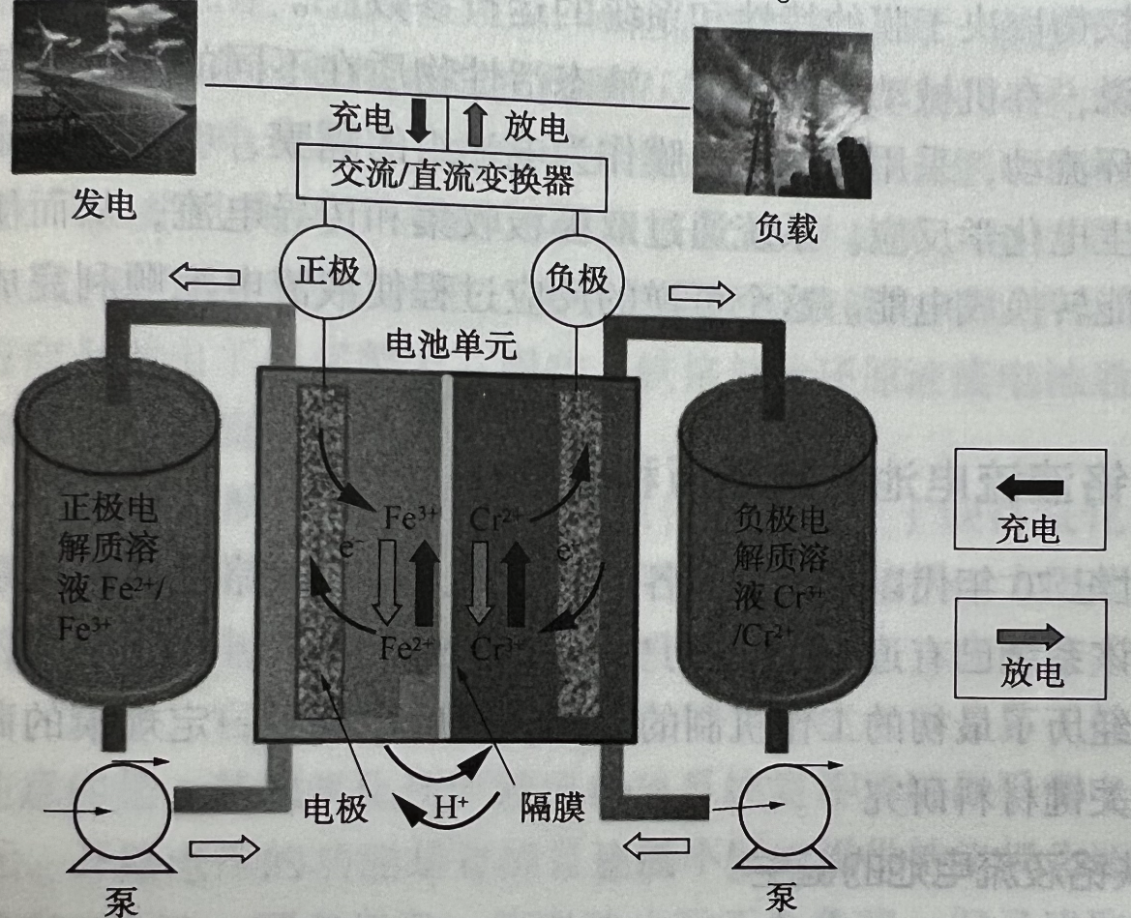

铁铬电池分别采用Fe3+/Fe2+电对和Cr3+/Cr2+电对作为正极和负极活性物质,通常以盐酸作为电解液。

原理:

充放电过程中,电解液通过循环泵进入两个半电池中,Fe3+/Fe2+电对和Cr3+/Cr2+电对分别在电极表面进行氧化还原反应,正极释放电子通过外电路传递到负极,电池内部通过离子在溶液内移动,并与离子交换膜进行质子交换,形成完整回路。

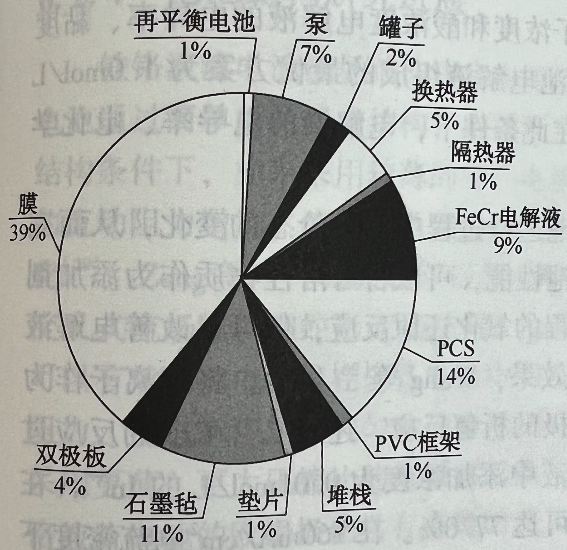

成本:

成本最大头在于膜,其次是石墨毡和电解液。

铁铬电池相比全钒电池的优势:

1. 初装成本低:目前成本约为全钒的1/2

2. 成本更低:铁铬相较钒来说资源更加丰富,成本低,不会出现资源限制发展情况

3. 安全性更高:钒的化合物有强烈毒性和腐蚀性(价态越高,毒性越大),而铬3+对人体无毒(6价有毒,但是溶液中是2+和3+铬)

铁铬电池目前存在的问题及解决方法:

目前铁铬电池存在的主要问题是:

1. 铬离子在电极上的反应活性不高,导致能量密度比较低。解决的办法是采用人造纤维石墨毡(RAN-GF)或者聚丙烯腈基石墨毡(PAN-GF)来替代碳毡。两种方式各有优势,具体哪种更好目前没有定论。

2. 离子传导膜太贵。从成本结构中可以看出,铁铬电池中的膜占据了40%的成本。膜因为只能使用科慕公司的Nafion系列膜所以非常的贵。现在国内已经有团队可以低成本做出低成本的磺化聚醚醚酮膜(SPEEK)可做Nafion的替代,将显著降低膜的成本(降低到5%)。

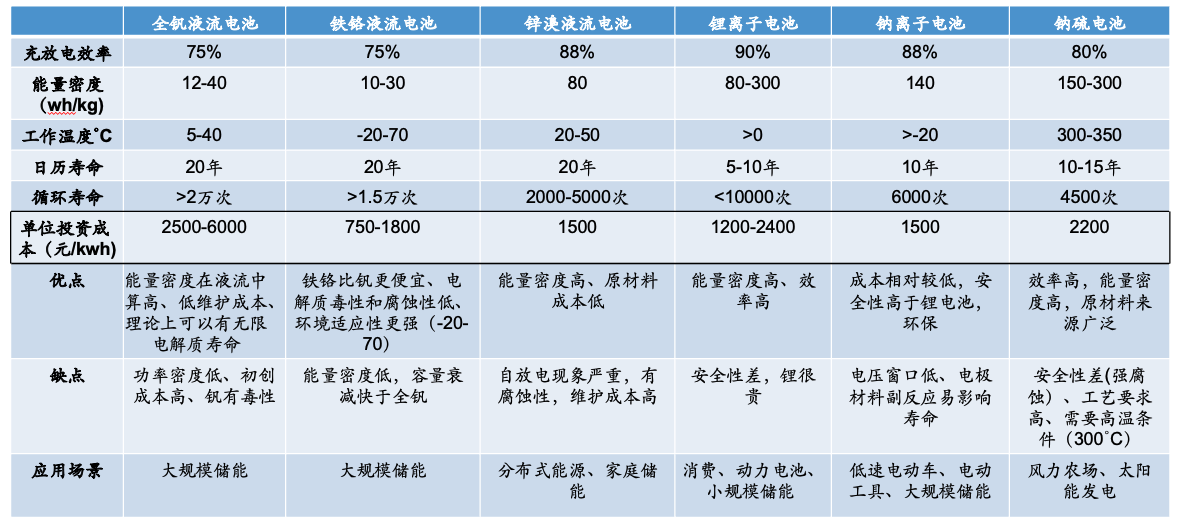

各类电池的一图对比

液流电池总结:

• 适合大型储能的解决方案:基于大型储能电站的特点,工作温度和安全性是首要关注的方面。液流电池为水系电解质,基本不会发生爆炸现象;-20-40℃的工作温度是日常四季的温度范围,也正好落在液流电池的工作范围内。其次是循环寿命(全生命周期成本)、环保性、灵活性 ,液流电池也可以完美符合。液流电池的缺点在于较低的能量密度,所以更适合大规模的公用事业级储能项目。

• 技术路线多,投资判断难:液流电池目前还处于商业化发展的早期,技术方向非常多,除了商业化走的比较快的全钒路线,其他流派还有铁铬、锌溴、铁硫等。

以上就是我们针对储能行业的初步研究,从投资角度,我们看到中国整体能源结构转型大背景下带来的系统型机会,储能需求量在快速扩张;从技术创新角度,不同技术路线仍处于快速迭代进程中,降低成本、提高效率成为持续追求的目标。最终实现技术和商业融合是行业发展的基础,我们欣喜地看到技术在不断突破,有一些也已经从商业化运营角度得到有效的推进,我们也将持续关注不同技术路线的发展,持续挖掘投资机会。

新兴科技行业研究:3D感知行业

新兴科技行业研究:3D感知行业