核心结论:

随着更多新能源车型不断向高级别自动驾驶迈进,分米级/厘米级的高精度导航定位成为毫无疑问的刚需,可帮助车辆实现自动驾驶所必需的车道级定位;

卫导+惯导的组合导航定位方案将会成为标配。卫导方案成熟度最高,可实现绝对定位,惯导在信号薄弱或丢失情况下提供更好的补偿,可以保持输出稳定绝对定位;

传统卫星导航系统的普通定位误差在10-30米,而如果需要实现高精度定位,需要配合使用地基增强系统;

预计2025年,中国高精度定位整体市场规模有望达到439亿元,下游应用涵盖自动驾驶、无人机、机器人、精准农业、测量测绘等领域,有着广阔的应用前景;

国内目前主要卫导芯片市场参与方包括北斗星通、华大北斗、合众思壮、泰斗微电子等公司。就芯片本身构成而言,核心包括射频模块、基带模块、微处理器等部分,基带模块是导航芯片当中最为核心的部分,其性能通常决定了整个导航芯片的性能指标。

2021年12月,梅赛德斯-奔驰L3自动驾驶系统通过了德国联邦机动车管理局 (KBA) 严格的技术条例审批,奔驰也成为全球首个获得联合国法规UN-R157认证的汽车企业。在中国,2022年也有更多搭载L2级别自动驾驶功能的汽车开始推出市场,L2级别自动驾驶渗透率在加速提升。如果深入到L2级别自动驾驶的核心功能,目前汽车导航软件所采用的普遍是基于传统卫星的普通定位,定位过程中容易受到大气等因素的干扰,导致定位精度会存在10-30米的误差,想要实现自动驾驶所必需的车道级定位,那么就需要有高精度定位的加持,帮助车辆实时定位在具体的行驶车道内,并且在合适的时机给到车辆准确的变道引导信息。因此,今天重点来介绍下我们对于车载卫星高精度定位的行业研究成果,以飨读者。

车载导航定位的分类和应用

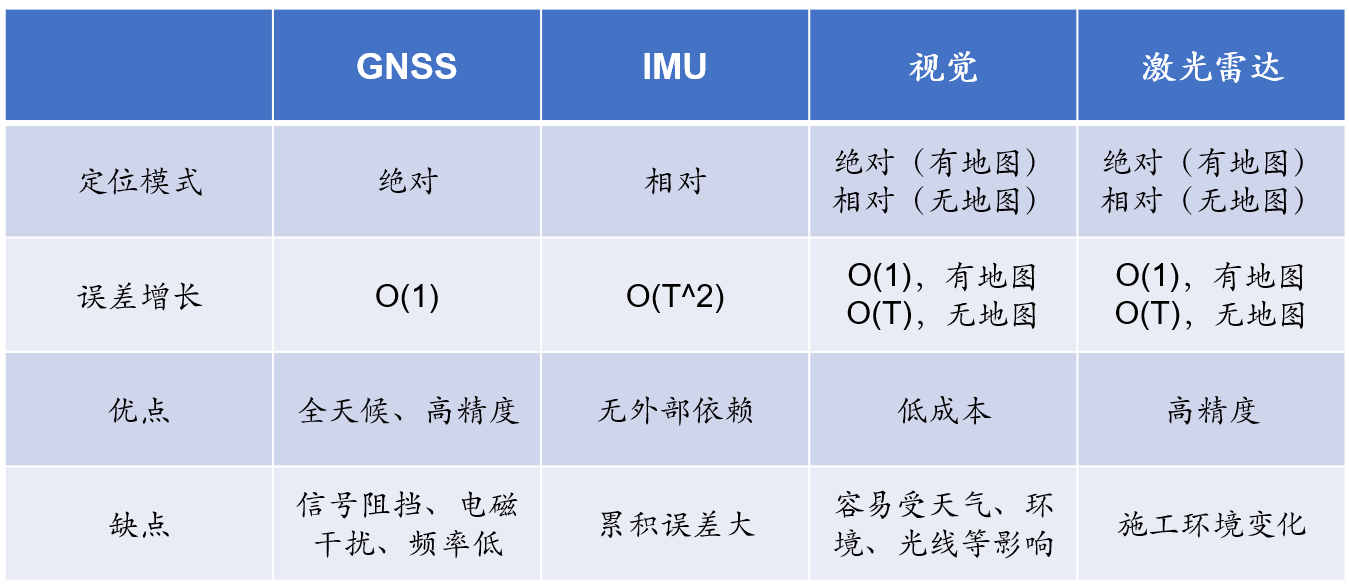

在谈到车载导航定位之前,我们先来说一下车辆位置信息的分类,第一类是绝对定位,我们获得是车辆的精确经纬度信息,第二类是相对定位,我们得到的是车与周围环境之间的相对位置。在了解车辆位置信息类别基础之上,有三种可以实现的技术方案,第一种是基于卫星信号进行定位,这块就是我们所熟知利用GPS、北斗这样的全球卫星导航系统所发射的卫星信号实现车辆位置定位,第二种是惯性定位,通常是依赖车辆自身配备的惯性传感器获得加速度和角速度信息,并且通过推算获得当前车辆位置和方位的定位技术,第三类则是环境特征匹配来实现定位,主要是利用摄像头、激光雷达等传感器,对周边环境进行感知,并且用观测到的特征与高精度地图进行匹配,得到车辆的精确位置和姿态。

不同位置信息获取技术方案各自具有明显优劣势。卫星导航定位方案成熟度最高,可以获得车辆全天候的绝对位置信息,但问题在于它需要依赖卫星所提供的外部信号,如果在隧道等受遮挡的环境下,会存在信号减弱甚至丢失等情况,同时在某些情况下也会受到电磁干扰。惯性定位没有外部依赖性,但存在误差累计等问题,无法长时间单独使用,通常比较适合于短时内的局部定位或者辅助卫星导航进行定位。环境特征匹配方法所需要的传感器如摄像头和激光雷达,容易受到天气、环境、光线等外部条件的影响,并且在环境发生变化时也容易出现定位不准确的问题。

来源:国信证券

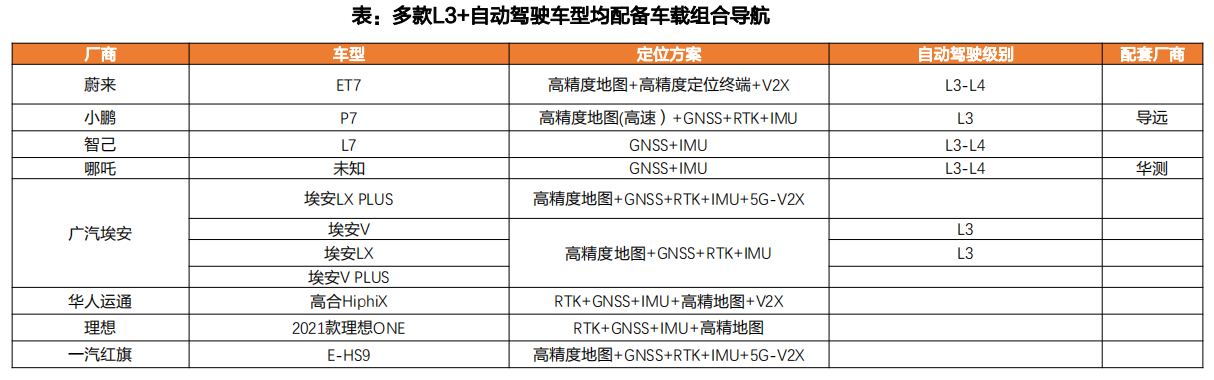

总体来说,我们认为卫导+惯导的组合导航定位方式未来有望成为自动驾驶车辆的标配产品。作用上两者极为互补,卫星导航提供基础的绝对定位信息,而在隧道、地下车库等受遮挡的环境下,惯性导航可以及时发挥关键作用,让自动驾驶车辆持续保持绝对定位,同时惯导可以在任何时间验证卫星导航定位结果的自洽性,并且对无法自洽的绝对定位信息进行滤波和修正,提供双重保障。而在实际应用落地方面,我们也已经看到卫导+惯导的组合导航定位方案已经在多款L2-L3级别自动驾驶车辆实现量产,这也反映了产业方主机厂对卫导+惯导的组合导航定位方案的整体认可程度。

来源:天风证券

在自动驾驶场景下,我们必须要改善和提高卫星导航定位的定位精度,因为只有在实现分米级甚至厘米级别的定位精度基础之上,才可以满足自动驾驶车辆车道级定位需求。那么为了提高定位精度,目前最为常用的解决方案是借助地基增强系统。不过,地基增强的精度虽然很高,并且响应速度极快,但覆盖范围却存在一定限制,定位目标必须处在通信信号覆盖的范围之内,而信号无覆盖区域则无法实现。星基增强系统的出现弥补了地基增强系统的不足,在某些区域或场景中,对于定位响应速度没那么高的要求下,星基增强系统则可以实现高精度定位。鼎和高达所投资的六分科技,是中国领先的GNSS高精度定位服务提供商,以北斗卫星导航定位系统为基础,兼容GPS、格洛纳斯及伽利略,并依托自主建设的地基增强系统和星基增强系统,可以为用户提供厘米级定位服务。

来源:开源证券

高精度定位市场规模

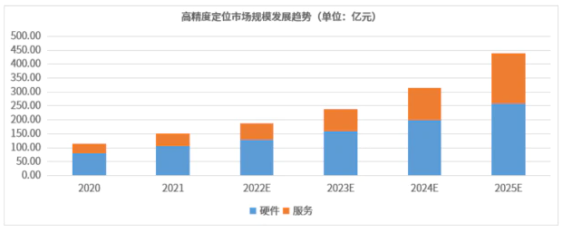

从高精度组合定位的市场规模来看,根据中国卫星导航定位协会发布的《2022中国卫星导航与位置服务产业发展白皮书》,2021年,我国卫星导航与位置服务产业总体产值达到4690亿元,较2020年增长16.29%。其中,高精度位置服务相关收入达到151.9亿元,同比增长超33%。2021年国内厘米级应用北斗高精度芯片、模块和板卡的总出货量持续增长,达到120万片。根据泰伯智库发布《2022中国高精度定位市场研究报告》,2025年高精度定位市场规模有望达到439亿元,其中市场将呈现两大主要趋势,一是随着智能汽车量产提速将带动高精度定位市场快速增长,未来三年年均复合增长率有望超过30%;二是高精度定位运营服务收入占比逐步提升,2025年有望达到40%以上。

来源:泰伯智库

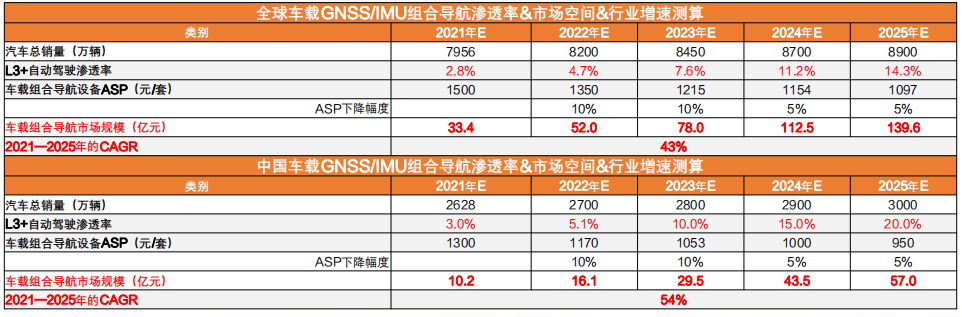

对于车载高精度组合导航硬件市场而言,基于天风证券测算,2025年,全球车载组合导航市场规模约为140亿元,2021-2025年的CAGR为43%;2025年,中国车载组合导航市场规模约为57亿元,2021-2025年的CAGR为54%。可以看到,整体市场目前仍然处于早期的发展阶段,未来行业市场空间增长的驱动因素主要依赖L2及以上级别自动驾驶车辆渗透率的快速提升。

来源:天风证券

卫导+惯导组合导航定位系统产业链

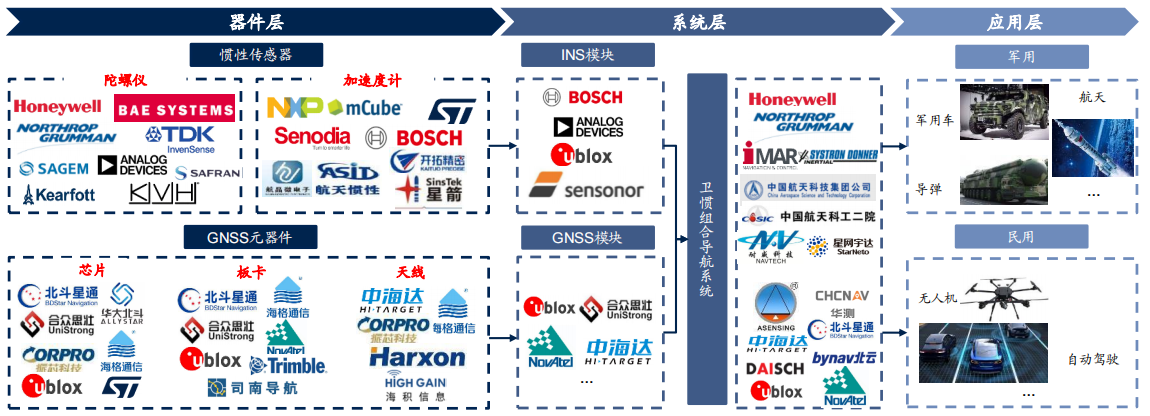

从卫导+惯导组合导航定位系统的产业链来看,上游是器件层,如惯导的陀螺仪、加速度计等传感器以及卫星导航的芯片、板卡以及天线等,中游系统层主要包括惯导/卫导系统模块供应商以及卫惯组合导航系统集成商,下游则是面向民用及军用方向的应用场景。目前来看,中国在惯导技术上仍然与国际领先水平存在一定差距,大部分惯导市场份额也仍然被国外厂商所占据,但在一些卫星导航元器件国产化方面已经开始取得突破,如高精度板卡领域,国产厂商如和芯星通(北斗星通旗下子公司)目前占据行业第一,据公司公告,高精度板卡出货量占国内60%-70%的份额。

来源:国信证券

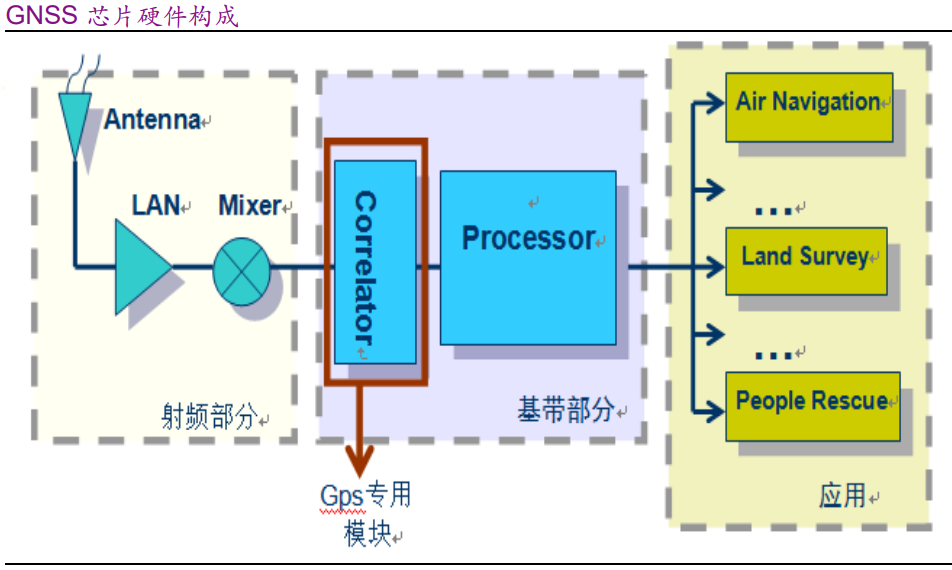

卫星导航芯片通常为芯片组或者是一体化集成芯片,整体结构会包含射频模块、基带模块、微处理器、存储器、控制模块等多个模块组件。其中射频模块是负责将无线电信号转化为有线电信号,而基带模块是导航芯片当中最为核心的部分,其性能通常决定了整个导航芯片的性能指标,它通过对射频模块转化的有线电信号进行处理,解算出卫星信号伪距、载波相位等卫星定位导航相关数据信息,并转换为数字电信号。

来源:光大证券

国内目前主要卫导芯片市场参与方包括北斗星通、华大北斗、合众思壮、泰斗微电子等公司,产品下游应用领域不仅包括智能驾驶/自动驾驶,也包含像无人机、共享单车、智慧农业、测量测绘、物流跟踪等众多领域。

以上就是我们针对车载卫星高精度导航定位行业初步梳理成果,从投资角度来说,作为重点关注汽车智能化领域机会的投资机构,我们看好自动驾驶时代到来对于车载卫星高精度导航定位的强烈需求,未来我们将围绕卫导+惯导高精度定位进一步挖掘有潜力的投资机会。

新兴科技行业研究:3D感知行业

新兴科技行业研究:3D感知行业