商业航天又到了一年一度的总结时间,我们从2019年开始系统研究及投资布局商业航天赛道,2022年也邀请众多行业专家和企业做过深度的行业研讨会,我们从投资角度见证了行业过往6年的变化,但可以说直到2025年这一赛道才真的变得异常火热,无论从技术突破、商业落地、政策支持、资本助力等众多维度都达到了一个全新的阶段。

本篇文章我们从以下几个方面进行年度总结:

回顾六年前的投资逻辑,观察行业最核心的影响因素是什么?

2025年商业航天最重要的突破是什么?

2026年最值得期待的突破又可能是什么?

越追赶差距越大的紧迫感,成为商业航天发展最核心动力源

回顾六年前的投资逻辑,其实底层驱动因素都没有改变,只是这些因素带来的行业变化相比预期还是慢了一些,这也说明对于科技创新而言,不仅需要资源,更需要的是时间。

资料来源:高达研究

但回顾众多影响因素,站在更宏观角度看,还是国家层面的战略级竞争促进中国商业航天在不断前进。一方面,以Space X为代表的美国商业航天企业的发展给中国带来了更多参考路径,得以引导中国企业的创新;另一方面,巨大的战略竞争压力也使得中国无论从政策、资本、创新容错等方面能给中国企业更大空间和支持。

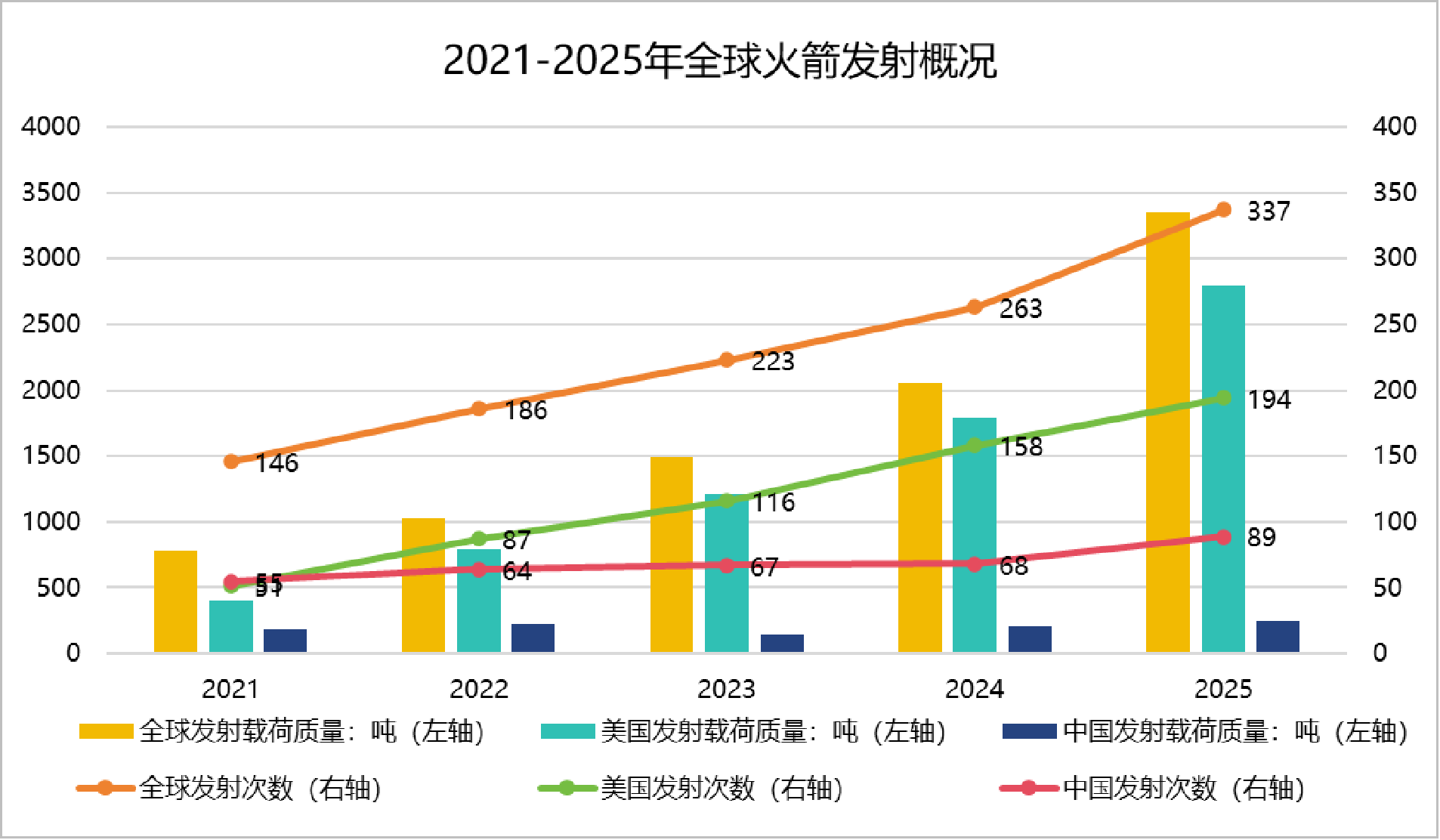

资料来源:中国载人航天工程网;公开信息,截止2025年12月26日数据

上图可以看出过去五年全球火箭发射次数和发射载荷质量都在保持快速增长,其中美国贡献了全球绝大部分的发射和增量市场,中国的发射次数和发射载荷质量整体保持稳定,但和美国的差距反而越来越大。以2025年为例,中国全年发射载荷重量仅为大约250吨,而美国这一数字是接近2800吨,相差10多倍。

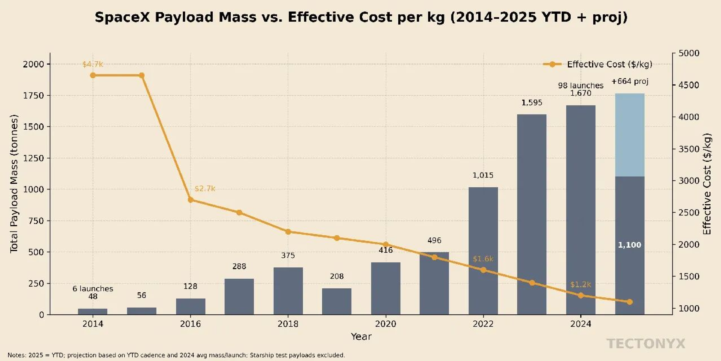

资料来源:Reddit,TECTONYX,未来天玑

造成中美火箭发射次数和质量如此大差距核心原因来自于明显的发射成本差距。从上图可以看出,可回收的Space X的猎鹰九号火箭发射成本已经降低到1500美金/Kg以下,而中国商业航天卫星发射成本却是猎鹰九号的6-7倍左右,而Space X在2025年发射成功的星舰将发射成本目标直指100美元/kg,甚至触达67美元/kg运营底线,重新定义行业定价标准。

中国这些年科技创新发展有目共睹,但是回顾商业航天的发展,或许没有哪个行业会出现中国的科技追赶反而距离美国头部企业越来越远的状态。面对这种态势,包括政府在内的所有中国商业航天参与者都面临极大的挑战,可以说这种巨大的差距和越追赶差距越大的事实才是推动中国商业航天发展最核心的影响因素。中国无法容忍在有限的太空轨道和频谱资源制约下,大部分太空空间被美国企业所占据。因此,只有全行业共同努力,各环节全力支持才能加快追赶的步伐,相信这也才是推动中国商业航天加速发展的核心影响要素。

2025年最重要突破:商业化卫星发射订单招标,首次尝试低成本的可回收发射,资本市场开放注入更充沛流动性

回看2025年,我们认为有三大重要的事件成为中国商业航天领域的重大突破,也预示着中国商业航天或许将进入全新发展阶段。

第一点:商业化卫星发射订单招标。2025年7月中国招投标公共服务平台发布了《2025年运载火箭发射服务采购项目》招标公告,上海源信拟采购“一箭10星/一箭18星”两种搭载规格的火箭发射服务,7次发射服务累计将发射卫星94颗,招标金额13.36亿元。

从上表可以看出,中国商业航天最大的两个潜在火箭发射服务买单方就是中国星网集团和上海垣信卫星,而本次商业化卫星发射订单招标就来自于上海源信卫星。而且针对这一招标公告,最高限价的要求也能看出来这是定向给商业火箭公司的发射服务。其中包箭一:含税单价55000元/公斤(卫星);包箭二:含税单价50000 元/公斤(卫星)。这种定价只有商业火箭才能承担如此低的发射成本,这也预示着随着中国最重要的商业发射买单方开放招标,商业发射将逐渐成为常态。有了这一点的突破,将进一步促进中国商业航天创业企业商业化闭环的形成,对行业形成强力的利好支持。

第二点:首次尝试低成本的可回收发射。2025年12月3日,蓝箭航天自主研制的朱雀三号遥一运载火箭成功完成首飞,火箭二级精准进入预定轨道。除了发射成功之外,此次任务更重要的是同步开展了火箭一级回收验证,标志着中国在可重复使用运载火箭领域实现首次轨道级发射的回收尝试,未来实现可回收之后朱雀三号的终极目标的是将每公斤发射费用降至2万元人民币以下。

资料来源:太空那些事儿

除朱雀三号以外,2025年12月23日,中国长征十二号甲遥一运载火箭也尝试了首次可回收发射,尽管回收依然未能成功,但根据发射计划,预示着未来中国将持续有体制内和民营商业火箭公司在2026年尝试可回收发射。这些持续不断的技术创新和突破将有机会显著降低中国的卫星发射成本。

第三点:资本市场开放商业火箭公司上市,注入充沛流动性。上交所在2025年12月26日,发布《商业火箭企业适用科创板第五套上市标准指引》,明确支持未盈利的优质商业火箭企业通过科创板上市,加速行业资本化进程。也清晰指出商业火箭企业在申报时须实现“采用可重复使用技术的中大型运载火箭发射载荷首次成功入轨”的标准,按照这一标准中国未来将有几家商业火箭公司有机会实现IPO,这将有助于将更丰富的社会资金注入商业航天赛道,充沛的资金支持有助于这些公司进一步迭代技术,加速突破。

2026年值得期待:首次火箭的成功回收,首家商业火箭公司IPO,商业航天产业链显著受益

展望2026年,通过已经密切跟踪行业6年时间的投资观察,我们认为新的一年同样有值得期待的新突破。

首先我们有希望见证首次火箭发射的成功回收,尽管Space X的猎鹰九号曾经也经历了9次正式回收尝试,历时约2年时间才实现成功回收,但中国商业火箭的后发优势,以及体制内外的共同努力,在新的一年还是值得期待,尤其长征系列火箭也将尝试多次可回收发射,有国家能力的进一步加持,有望在2026年实现突破。

其次是资本市场开放,将有机会见证首家商业火箭的IPO,明确的上市标准、已验证了的先进技术、可见的商业订单,都促成了在2026年有机会看到第一家商业火箭公司IPO,而且大洋彼岸的Space X近期也爆出将要积极谋求IPO的消息,因此在全球范围内2026年都有机会看到商业火箭公司的成功上市。

最后,从投资角度,资本市场的开放和商业化发射订单的落地,进一步地,将显著推动整体产业链的发展,从火箭产业链到卫星产业链都将显著受益。行业最大瓶颈火箭发射的单点突破将拉动整体商业航天产业链商业化渗透,后续将有更多产业链公司形成稳定良性的商业运营闭环,最终构筑起一个全链条的新产业。这一点从近期二级市场的表现可见一斑,2025年12月份,券商发布公告一周有26场关于商业航天的会议,商业航天相关公司被密集调研。

总而言之,从第一家商业火箭公司的成立到2026年有望见证第一家商业火箭公司上市,行业经过了10年的发展。作为密切跟踪该行业的投资人,我们欣喜地看到2025年行业终于进入了一个全新阶段,并且对未来也有了更大的期待,让我们共同见证新一年中国商业航天带来更多更大的突破。

新兴科技行业研究:3D感知行业

新兴科技行业研究:3D感知行业